Από: analyst.gr - Βασίλης Βιλιάρδος

Άποψη

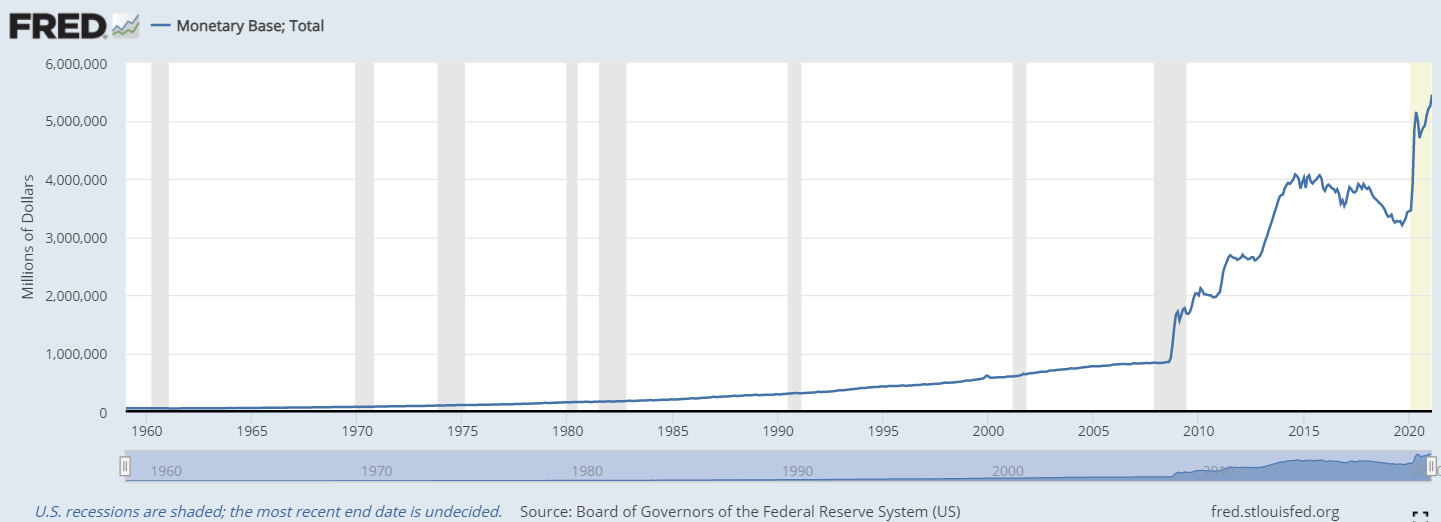

Όπως είναι γνωστό, το κραχ στις Η.Π.Α. ξεκίνησε το Σεπτέμβρη του 2019, με την κρίση των repos, στην οποία είχαμε τότε αναφερθεί (ανάλυση) – ενώ έκτοτε η νομισματική βάση της χώρας αυξήθηκε κατά το θηριώδες ποσοστό του 70%, όπως φαίνεται στο γράφημα που ακολουθεί (πηγή). Εν προκειμένω, το κραχ στα χρηματιστήρια και η κρίση αποφεύχθηκαν τελικά, με τη βοήθεια της πανδημίας – η οποία έδωσε τη δικαιολογία στις κεντρικές τράπεζες να αυξήσουν κατακόρυφα τη ρευστότητα στηρίζοντας τις αγορές, χωρίς να προκληθεί πληθωρισμός αφού ταυτόχρονα κλειδώθηκαν οι οικονομίες. Τυχαία τα αλλεπάλληλα κλειδώματα χωρίς κανέναν προγραμματισμό; Ίσως, αλλά ο συντονισμός τους στην Ευρώπη και στις Η.Π.Α. ήταν σίγουρα παράδοξος – πόσο μάλλον όταν δεν ακολουθήθηκε το παράδειγμα της Κίνας που κλείδωσε ερμητικά την περιοχή με τα κρούσματα μία φορά, καταπολεμώντας με επιτυχία τον Covid.

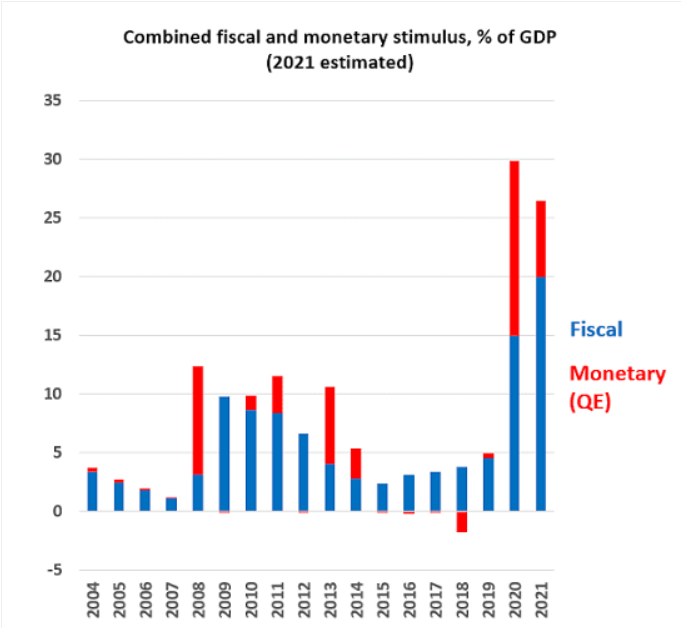

Όσον αφορά τώρα τα νομισματικά και τα δημοσιονομικά μέτρα των Η.Π.Α., με τα οποία διασώθηκαν οι αγορές, είναι τεράστια (γράφημα) – ενώ θα εκτοξεύσουν τα ελλείμματα και τα χρέη της υπερδύναμης στη στρατόσφαιρά, καθιστώντας πολύ πιθανή την επίλυση τους μέσω πολέμων. Εμπορικών, συναλλαγματικών και ενδεχομένως συμβατικών – ότι και αν σημαίνει το τελευταίο.

Σε σχέση τώρα με την Ευρώπη, έχουν δρομολογηθεί μαζικά μέτρα τόνωσης των εκάστοτε οικονομιών της – με την ΕΚΤ να αυξάνει τον Ισολογισμό της στο 63% του ΑΕΠ της Ευρωζώνης, έναντι 36% της Fed, καθώς επίσης με την προσφορά χρήματος να αυξάνεται με ετήσιο ρυθμό 12%. Την ίδια στιγμή τα δημοσιονομικά μέτρα και τα μέτρα ρευστότητας κυμαίνονται μεταξύ του 10% του ΑΕΠ (Ισπανία) και του 50% (Γερμανία) – με την Ελλάδα στο 14,5% του ΑΕΠ του 2019, εάν τα υπολογίσουμε με βάση τα 24 δις € που αναφέρθηκαν από το οικονομικό επιτελείο.

Στα πλαίσια αυτά, για να διαπιστώσει κανείς εάν η Ελλάδα είχε χαμηλότερη ύφεση από την Ισπανία, θα έπρεπε να συμπεριλάβει τα μέτρα της μίας και της άλλης χώρας – εκτός από τις αλχημείες της ΕΛΣΤΑΤ που ασφαλώς διαδραμάτισαν πολύ μεγάλο ρόλο (ανάλυση). Είναι αυτονόητο, αφού με τα χρήματα αυτά ενισχύθηκαν η κατανάλωση και οι επενδύσεις – ενώ διατηρήθηκε τεχνητά η ανεργία σε χαμηλό επίπεδο.

Συνεχίζοντας, το θέμα δεν είναι μόνο το πόσα χρήματα ξοδεύονται από την κάθε χώρα, αλλά και το πού – όπου ένα σημαντικό μέρος τους στην Ισπανία, στη Γαλλία, στην Ιταλία και στη Γερμανία, ιδίως βέβαια στην Ελλάδα, είχε ως στόχο τη διατήρηση των δημοσίων δαπανών και της κατανάλωσης. Αντίθετα, τα μέτρα για τη στήριξη των επιχειρήσεων ήταν καθοριστικά μόνο στη Γερμανία και στη Γαλλία – με αποτέλεσμα να διευρυνθούν ακόμη περισσότερο οι αποκλίσεις των οικονομιών τους από τις άλλες χώρες της Ευρωζώνης.

Εν τούτοις, ακόμη και τα σοβαρά μέτρα για τη στήριξη των επιχειρήσεων ενδέχεται να αποτύχουν – αφού τα παρατεταμένα κλειδώματα οδηγούν σε κρίση αφερεγγυότητας, οπότε θα επιβαρυνθούν επί πλέον τα κράτη. Πόσο μάλλον αφού το ενδεχόμενο αυτό αποτελούσε έναν σημαντικό κίνδυνο για την Ευρωζώνη, πριν ακόμη εμφανισθεί ο Covid 19 – σύμφωνα με την Τράπεζα Διεθνών Διακανονισμών.

Άλλωστε η Γερμανία ευρισκόταν στα πρόθυρα της ύφεσης πριν από την πανδημία, με τη βιομηχανική της παραγωγή να υποχωρεί από το 2ο τρίμηνο του 2019 – ενώ τόσο η Γαλλία, όσο και η Ιταλία είχαν μηδενικό ρυθμό ανάπτυξης στο 4ο τρίμηνο του 2019, όπου επίσης είχε μειωθεί στην Ελλάδα. Η επιβράδυνση λοιπόν της Ευρωζώνης ήταν μία πραγματική ανησυχία ήδη από το 2019 – ενώ επιδεινώθηκε σε πολύ μεγάλο βαθμό το 2020, παρά τα δημοσιονομικά και νομισματικά μέτρα, τα αρνητικά επιτόκια, τις μαζικές επαναγορές ομολόγων από την ΕΚΤ και την εφαρμογή του ξεχασμένου επενδυτικού προγράμματος Juncker που θεωρήθηκε ως εξαιρετικά σημαντικό.

Η πανδημία στην ουσία και η κακοδιαχείριση της ήταν η χαριστική βολή που δόθηκε στην οικονομία – ειδικά όταν μεταξύ Οκτωβρίου και Νοεμβρίου οι περισσότερες χώρες αποφάσισαν να κλείσουν επιθετικά τις οικονομίες τους, για να αποτρέψουν την αύξηση των περιπτώσεων Covid.

Περαιτέρω, παρά το εξαιρετικά σοβαρό κλείδωμα της Γαλλίας, ένα από τα πιο επιθετικά στον πλανήτη, τα καθημερινά νέα επιβεβαιωμένα κρούσματα αυξήθηκαν από 250 στις αρχές Οκτωβρίου στα 522 στις 26 Μαρτίου – μετά από μία μικρή μείωση τους το Νοέμβριο. Στην Ιταλία από 70 στα 369 καθημερινά την ίδια χρονική περίοδο, στη Γερμανία από 117 στα 179 και στην Ελλάδα ακόμη περισσότερο – τεκμηριώνοντας πως το κλείδωμα δεν ωφέλησε καθόλου.

Από την άλλη πλευρά, το κλείδωμα μίας οικονομίας για παρατεταμένες χρονικές περιόδους έχει μακροπρόθεσμες παρενέργειες στις θέσεις εργασίας, στην ανάπτυξη, στην άνοδο των χρεοκοπιών κοκ. – καθώς επίσης στην υγεία, ιδίως όσον αφορά τις επιπτώσεις του στην ψυχολογία των ανθρώπων, από την οποία δεν μένει ανεπηρέαστη η βιολογική τους υγεία. Ως εκ τούτου προβλέπεται να υπάρξουν μεγάλες κοινωνικές αναταραχές, όταν σταματήσουν τα μέτρα – για τις οποίες δεν υπάρχει η παραμικρή προετοιμασία από τα κράτη και τις κυβερνήσεις τους.

Επίλογος

Κλείνοντας, λογικά ανησυχούν όλα τα κράτη, ειδικά όσον αφορά το μέλλον της Ευρωζώνης, από την οποία είναι πλήρως εξαρτημένα – κυρίως τα υπερχρεωμένα, όπως η Ελλάδα που το δημόσιο χρέος της έχει υπερβεί τα 370 δις € (πηγή), το κόκκινο ιδιωτικό τα 242 δις € χωρίς τις επιβαρύνσεις, ενώ έχουν δοθεί παρατάσεις δανείων περί τα 28 δις € που κάποια στιγμή θα πρέπει να εξυπηρετηθούν.

Μεταξύ αυτών σίγουρα και η Γερμανία, παρά το χαμηλό δημόσιο χρέος της – όχι μόνο λόγω των προβληματικών τραπεζών της, όπως η Commerzbank και η Deutsche Bank αλλά, επί πλέον, λόγω της έκθεσης της στο Target 2 της ΕΚΤ με πάνω από 1 τρις €, καθώς επίσης εξαιτίας του ενδεχομένου να μην εισπράξει τις απαιτήσεις της από χώρες όπως η Ελλάδα, η Ιταλία, η Ισπανία και η Πορτογαλία.