Τα τελευταία χρόνια τρία είναι τα βασικά ερωτήματα των επενδυτών.

1)Οι αγορές μετοχών είναι φούσκες ή όχι;

2)Οι κεντρικές τράπεζες πόσο θα αυξήσουν τους ισολογισμούς τους αγοράζοντας τα πάντα για να στηρίξουν οικονομίες και αγορές;

3)Τα κρυπτονομίσματα είναι αέρας, έχουν αξία, αποτελούν την εναλλακτική επένδυση ή είναι μια απάτη;

Προφανώς υπάρχουν και άλλα ερωτήματα αλλά συνοψίζουμε τα βασικότερα.

Για το εάν είναι φούσκες η αγορές μετοχών ή όχι η απάντηση δυστυχώς δεν είναι μονοδιάστατη.

Θα μπορούσε κανείς να υποθέσει ότι η Wall Street με αποτιμήσεις π.χ. ο δείκτης S&P 500 στα 36 τρισεκ. δολάρια

είναι ακραία υπερτιμημένη όταν τα P/E ο δείκτης δηλαδή χρηματιστηριακής

αξίας προς κέρδη βρίσκεται στο 23x δηλαδή η χρηματιστηριακή αγορά

αποτιμάται 23 φορές τα κέρδη.

Υπάρχουν πιο ακραίες περιπτώσεις η Tesla που είχε φθάσει να έχει P/E 1032… δηλαδή διαπραγματευόταν 1032 φορές τα κέρδη.

Ως παράδειγμα, οι ελληνικές τράπεζες διαπραγματεύονται περίπου 5 φορές τα κέρδη του 2021.

Τι είναι φθηνό ή ακριβό, φούσκα ή κανονικότητα είναι σχετικό.

Οι κεντρικές τράπεζες μετέτρεψαν τον παραλογισμό σε κανονικότητα

Εάν δεν υπήρχαν οι κεντρικές τράπεζες με 28 τρισεκ. δολάρια

ισολογισμούς, παρεμβαίνοντας στις αγορές και αγοράζοντας τα πάντα… ούτε

τα χρηματιστήρια, ούτε τα ομόλογα θα μπορούσαν να συντηρήσουν τέτοιες

αποτιμήσεις.

Έχει εκτιμηθεί ότι εάν σήμερα τελείωναν τα προγράμματα

ποσοτικής χαλάρωσης ή QE και οι κεντρικές τράπεζες σταματούσαν τα πάντα,

ούτε αγόραζαν από τις δευτερογενείς αγορές, ούτε ανανέωναν στις λήξεις,

ούτε πραγματοποιούσαν την οποιαδήποτε παρέμβαση, τα χρηματιστήρια θα

έχαναν το 30-40% της αξίας τους, οι αποδόσεις των ομολόγων θα τριπλασιάζονταν και αυτή η τεράστια παγκόσμια φούσκα θα κατέληγε σε ένα σκληρό κραχ.

Αυτό

είναι σωστό, οι κεντρικές τράπεζες χειραγωγούν αλλά, οι κεντρικές

τράπεζες γνωρίζουν ότι εάν σταματήσουν να χειραγωγούν θα καταρρεύσουν τα

πάντα, οπότε είναι μονόδρομος η συνέχιση της χειραγώγησης.

Τι θα γίνει με τα κρυπτονομίσματα;

Τα κρυπτονομίσματα με συνολική κεφαλαιοποίηση 1,8 τρισεκ. δολάρια βρίσκονται στο επενδυτικό επίκεντρο.

Έφθασαν

σε ιστορικά υψηλά και εσχάτως σημειώθηκε κραχ όπου σε 5 ημέρες η αξία

τους μειώθηκε 1 τρισεκ. δολάρια για να αυξηθεί μετά το sell off για να

ανακτηθεί απώλεια αξίας 350 δισεκ. δολάρια.

Τι θα συμβεί;

Η ARK Invest συνεχίζει να υποστηρίζει ότι το Bitcoin θα

φθάσει στα 500.000 δολάρια από 41.500 δολάρια εσχάτως – με χαμηλό

εβδομάδας 30.900 δολάρια. -

Αν και αυτή η εκτίμηση ήταν

σύμφωνη με τις παραδοσιακά υπερβολικές προβλέψεις της ARK Invest (όπως

ότι η Tesla θα φθάσει έως 3.000 δολάρια από 586 δολάρια), θα μπορούσε

κανείς να ισχυριστεί ότι τουλάχιστον το 2020, η αγορά έδωσε στις τρελές

προβλέψεις της ARK Invest μια πιθανολόγηση.

Τον πραγματικό

λόγο για τον οποίο μπορεί κανείς να κάνει μια υπόθεση για το Bitcoin στα

500.000 δολάρια (η «εύλογη αξία» για την J P Morgan για το Bitcoin ήταν

146.000 δολάρια)… τον δίνει η Deutsche bank.

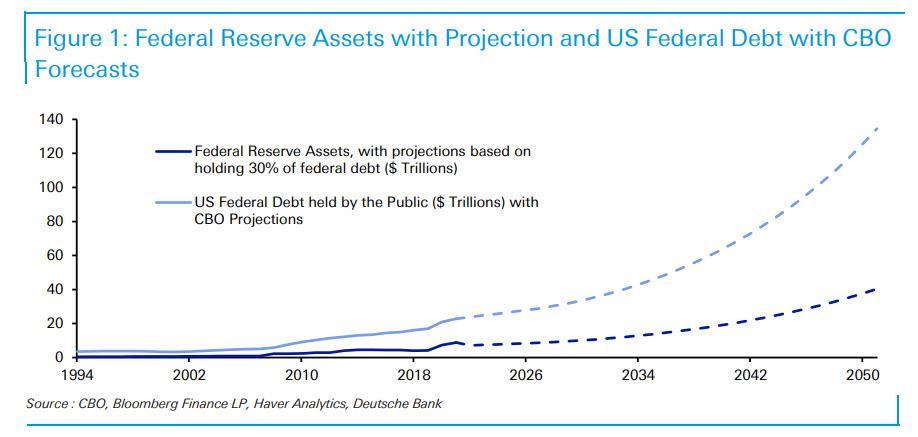

Κατά την

Γερμανική Τράπεζα, εάν ο δείκτης ισολογισμού προς το χρέος της Fed

παραμείνει στο μέσο όρο (περίπου 30% έναντι 38% της τρέχουσας περιόδου)

τότε ο ισολογισμός της Fed θα είναι περίπου 40 τρισεκατομμύρια δολάρια το 2050 από μόλις κάτω από 8 τρισεκατομμύρια δολάρια σήμερα.

Κατά

την Deutsche bank ενώ όλοι αναφέρουν πως θα μειωθούν οι ισολογισμοί και

οι παρεμβάσεις των κεντρικών τραπεζών… στην πράξη θα γίνει το ακριβώς

αντίθετο θα αυξηθούν οι ισολογισμοί 5 φορές.

Εάν ο

συντελεστής 5 φορές είναι ο νέος κανόνας για τα επόμενα χρόνια τότε οι

ισολογισμοί όλων των κεντρικών τραπεζών θα φθάσουν στο 2050 δηλαδή σε 29

χρόνια από σήμερα στα 100 τρισεκατομμύρια δολάρια.

Υπό το πρίσμα αυτό, εάν το Bitcoin φθάσει στα 500.000 δολάρια τότε αυτό σημαίνει ότι η συνολική του κεφαλαιοποίηση θα φθάσει στα 10 τρισεκατομμύρια δολάρια ή το 10% των κεντρικών τραπεζών στο μέλλον.

Να σημειωθεί ότι η τρέχουσα συνολική κεφαλαιοποίηση του Bitcoin είναι 780 δισεκ. δολάρια.

Τι υποστηρίζει η Deutsche bank;

Η Αμερικανική Κεντρική Τράπεζα η FED στις 19 Μαίου 2021 έδωσε τις πρώτες ενδείξεις ότι μπορεί να εξετάσει μείωση ισολογισμού.

Ακόμη

και η υπόνοια της αλλαγής νομισματικής πολιτικής προκαλέσει μια άμεση

πώληση στα ομόλογα με άνοδο των αποδόσεων των 10 ετών χρεογράφων.

Σε

αυτόν τον πολύ υπερχρεωμένο κόσμο, οι πραγματικές αποδόσεις είναι

ζωτικής σημασίας για τη χρηματοπιστωτική σταθερότητα, οπότε είναι

ελαφρώς ανησυχητικό ότι «μόνο η σκέψη» μπορεί να έχει τέτοιο αντίκτυπο.

Ακόμη και μετά από μια μείωση, αυτό απέχει πολύ από το τέλος της επέκτασης του ισολογισμού της FED.

Το

χρέος θα πρέπει να χρηματοδοτηθεί και εάν ο λόγος του ισολογισμού της

Fed προς το χρέος παραμείνει στο μέσο όρο περίπου 30% έναντι 38% της

τρέχουσας περιόδου, τότε ο ισολογισμός της Fed θα φθάσει στα 40

τρισεκατομμύρια δολάρια το 2050 από μόλις κάτω από 8 τρισεκ. δολάρια

σήμερα.

Είναι δύσκολο να φανταστεί κανείς τι είναι πιθανό να συμβεί

σε ένα υπερχρεωμένο από πλήθος χρεών μέλλον χωρίς ουσιαστικές αυξήσεις

στον ισολογισμό της Fed, ανεξάρτητα από το τι θα συμβεί στα επόμενα

τρίμηνα.

Υποθηκεύουμε το μέλλον για το πρόσκαιρο κέρδος των μετοχών – Βαφτίσαμε ακραία ελλείμματα και χρέος νέα κανονικότητα

Δεν

υπάρχει καμία αμφιβολία ότι είτε είστε της κενσυανής σχολής, της νέας

νομισματικής θεωρίας, είτε των ελεύθερων αγορών – που δεν υπάρχουν

προφανώς – όλοι θα συμφωνήσουμε σε μια παραδοχή.

Τα χρηματιστήρια θα

συνεχίσουν να αυξάνονται π.χ. ο δείκτης βαρόμετρο S&P 500 στην Wall

Street, με βάση τις εκτιμήσεις θα φθάσει στις 4.500 μονάδες το 2021 και

στο ελληνικό χρηματιστήριο η αγορά θα φθάσει έως τις 1000-1050 μονάδες.

Αυτό πιστεύει η πλειοψηφία.

Ποια τα δεδομένα;

- Οι βασικοί χρηματιστηριακοί δείκτες στην Wall Street βρίσκονται κοντά στα ιστορικά υψηλά με τον δείκτη βαρόμετρο S&P 500 κοντά στις 4.160 μονάδες.

- Οι αποδόσεις των ομολόγων βρέθηκαν κοντά στα ιστορικά χαμηλά όλων των εποχών, ωστόσο εσχάτως καταγράφονται πωλήσεις με πτώση τιμών και άνοδο αποδόσεων.

- Οι μικρομέτοχοι στην Wall συρρέουν, έχουν ανοίξει 13 εκατ νέοι κωδικοί και παίρνουν τα εβδομαδιαία επιδόματα και επιταγές και τα επενδύουν στην Wall Street.

- Μετοχές όπως η Tesla αποτιμώνται 52 φορές τα κεφάλαια (P/BV)… όταν οι ελληνικές τράπεζες αποτιμώνται 0,40 φορές τα κεφάλαια τους.

- Το 2020 τα κίνητρα που δόθηκαν στις οικονομίες και αγορές μέσω δημοσιονομικών και νομισματικών παρεμβάσεων ήταν 22 τρισεκ. δολάρια εκ των οποίων 8 τρισεκ. από τις κεντρικές τράπεζες και 14 τρισεκ. από τις κυβερνήσεις.

- Το 2021 εκτιμάται ότι όλες οι παρεμβάσεις μαζί θα είναι περίπου 8 τρισεκ. δολαρίων δηλαδή μείωση 14 τρισεκ. δολαρίων

Τα χειρότερα όμως είναι ακόμη εδώ

Στις ΗΠΑ το δημοσιονομικό έλλειμμα έφθασε στα 3,2 τρισεκ. δολάρια που

αναλογεί στο 16% του ΑΕΠ, είναι το υψηλότερο έλλειμμα από το 1945.

Το

δημόσιο χρέος στις ΗΠΑ ανέρχεται στα 28 τρισεκ. δολάρια στο τέλος του

2020 όταν στο τέλος του 2019 ήταν 23,2 τρισεκ. δολάρια καθαρή αύξηση 4,8

τρισεκ. η μεγαλύτερη ετήσια αύξηση δεκαετιών.

Την ίδια στιγμή και

ενώ συμβαίνουν όλα αυτά η αποτίμηση, η συνολική χρηματιστηριακή αξία του

δείκτη των 500 μεγαλύτερων εταιριών της Wall Street του S&P 500

ανέρχεται στα 36 τρισεκ. δολάρια.

Ο δείκτης Buffet indicator

βρίσκεται στα κόκκινα.... δείχνει ότι ο δείκτης S&P 500 αποτιμάται

1,7 φορές το αμερικανικό ΑΕΠ… σπάζοντας όλα τα ρεκόρ.

Όμως όλα αυτά είναι κανονικότητα.

Είναι κανονικότητα να έχεις έκρηξη χρέους, είναι κανονικότητα να έχεις έκρηξη ελλειμμάτων.

Είναι

κανονικότητα να αναφέρει η Yellen η υπουργός οικονομικών των ΗΠΑ και

παλαιότερα επικεφαλής της FED της Κεντρικής Τράπεζας… ότι πρέπει να

δοθούν περισσότερα χρήματα άρα περισσότερα ελλείμματα… ενώ έπραττε τα

ακριβώς αντίθετα όταν ήταν κεντρικός τραπεζίτης…

Κανονικότητα τα ελλείμματα

Χρησιμοποιούμε αυτή την αρνητικά φορτισμένη έννοια κακόμοιρε έλληνα, γιατί δυστυχώς έχουμε μνήμη χρυσόψαρου.

Επί

10 χρόνια ακολουθήθηκε μια πρωτοφανής δημοσιονομική λιτότητα στην

Ελλάδα με 3 μνημόνια, τέτοιας κλίμακας που δεν υπήρξε προηγούμενο.

Η Ελλάδα καταστράφηκε, η μεσαία τάξη υπέστη σοκ, η κοινωνία δέχθηκε ένα ισχυρό σοκ.

Επί

10 χρόνια ο Schaeuble ο Γερμανός υπουργός οικονομικών – έως πρότινος –

μας κουνούσε το δάκτυλο και υποδείκνυε – τι πρέπει να κάνουμε.

Ο

Draghi ως επικεφαλής της ΕΚΤ, επίσης εξαντλούσε την αυστηρότητα του στην

Ελλάδα, ήταν η Ελλάδα στο περιθώριο της νομισματικής πολιτικής.

Όλα

αυτά όμως 10 χρόνια λιτότητας τα πετάξαμε στο καλάθι των αχρήστων και

πλέον θεωρούμε ότι το δημοσιονομικό έλλειμμα 24 δισεκ. είναι

φυσιολογικό.

Ας αναλογιστούμε ότι εάν η Ελλάδα το 2013 ή 2015 είχε

δημοσιονομικό έλλειμμα 34 δισεκ. ο Schaeuble θα ζητούσε επίσημα την

έξοδο της Ελλάδος από το ευρώ το γνωστό Grexit.

Όμως επικαλούμενοι τον κορωνοιό, μετατρέψαμε την ανομία σε κανονικότητα, μετατρέψαμε τον παραλογισμό σε κανονικότητα.

Το συνολικό χρέος της Ελλάδος μαζί με τα repos φθάνει στο 215% του ΑΕΠ για το 2021 και αυτό το θεωρούμε κανονικότητα.

Η

Ελλάδα επιδεινώθηκε παντού και αυτό επίσης το θεωρούμε φυσιολογική

κανονικότητα, ποντάροντας σε μια αφηρημένη ανάκαμψη που θα έρθει να

καλύψει όλες αυτές τις τεράστιες τρύπες που έχουν δημιουργηθεί.

Ποιο το ηθικό διακύβευμα;

Όπως έχουν δηλώσει FED και ΕΚΤ η ποσοτική χαλάρωση είναι ο μηχανισμός χειραγώγησης των αγορών των μετοχών και των ομολόγων.

Κρατώντας

τα επιτόκια κοντά στα ιστορικά χαμηλά, επιτρέπουν στις κυβερνήσεις να

δανειστούν και να ξαναδανειστούν εκτροχιάζοντας το χρέος.

Τα μηδενικά

επιτόκια ή αρνητικά επιτόκια στα ομόλογα οδηγούν πολλούς επενδυτές στις

μετοχές και μαζί με τους θεσμικούς και οι μικρομέτοχοι, μπαίνουν

φουριόζοι στις μετοχές.

Όλα αυτά όμως είναι μια ψευδαίσθηση μιας

εικονικής, κατασκευασμένης και σίγουρα παραμορφωμένης πραγματικότητας

που χειραγωγήθηκε από το χρήμα που πέφτει από το ελικόπτερο αλλά κανείς

δεν ξέρει τι θα συμβεί στο σημείο μηδέν.

Το σημείο μηδέν στην νέα νομισματική θεωρία είναι όταν οι κεντρικές τράπεζες… το πάρουν αλλιώς και δεν δίνουν πλέον ρευστότητα.

Δεν

υπάρχει καμία αμφιβολία ότι η Wall και η ακραία φούσκα που έχει

δημιουργηθεί δεν συγκρίνεται με την φουσκίτσα της ελληνικής

χρηματιστηριακής αγοράς.

Όμως με ρεαλιστικά κριτήρια δεν θα πάει

μακριά αυτή η βαλίτσα, όσο απομακρύνεται ο κορωνοιός… τόσο η αλήθεια θα

αποκαλύπτεται και θα αποδειχθεί ότι κυβερνήσεις και κεντρικές τράπεζες

δημιούργησαν ένα τέρας, ένα Φραγκεστάιν που θα αποδειχθεί επικίνδυνος…

θα επιτεθεί στον δημιουργό του στο τέλος.